外媒:中国做了什么让高盛无话可说

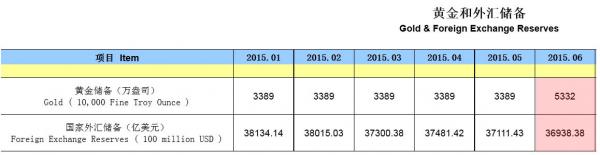

上周五,中国人民银行公布了其黄金储备数据。伴随着黄金储备数据,中国人民银行还公布了另一个非常重要的数据:整体外汇储备数据。根据公布的数据,中国外汇储备下降173亿美元,至36940亿美元。

中国官方公布的黄金和外汇储备

我们将中国外汇储备的变化与中国所持有国债和匿名的离岸国债交易商欧洲银行票据交换所的数据进行对比,我们发现我们之前5月发现的联系仍然存在。中国外汇储备的数据与中国所持有国债的数据紧密相连,中国外汇储备的增加都来自中国所持有的美国国债的增量。中国外汇储备近期的下降,是因为中国在2015年到目前为止抛售了1070亿美元的美国国债。

中国持有美债和外汇储备

我们曾在周五发表了中国通过比利时三个月内抛售1430亿美元国债,我们很奇怪,这样一篇如此重要的文章却没有获得广泛的关注。

之后,摩根大通做出了反应。摩根大通全球市场策略师Nikolaos Panigirtzoglou在其中国外汇储备流动性报告中指出:

更加仔细的观察中国你就会发现,在经历汇率变化调整后,中国外汇储备在第二季度连续四个季度减少500亿美元。2015年第三季度至2015年第二季度,中国外汇储备共减少1600亿美元。与此同时,第二季度经常帐账户的盈余与外汇储备的下降显示中国连续5个月出现资本外流的情况。预计第二季度经常帐账户盈余为920亿美元,比第一季度高出160亿霉运啊,我们预计中国第二季度资本流出大约为1420亿美元,与第一季度相当。

摩根大通的结论相当惊人:在过去5个季度,中国资本流出总和超过5200亿美元。

中国外汇储备减去经常帐的数字大致符合我们的预测(图2)。

5200亿美元大约相当于中国抛售美国国债的三倍,这就意味着中国还以极快的速度卖出了其他一些以美元计价的资产。目前尚无法得知中国出售的这些资产包括什么,但是从图中我们可以看到,中国资本[-1.53%]外流的规模和量级才是中国政府最需要关心的问题,而目前股票市场所发生的一切不过是小风波。

摩根大通话锋一转,指出中国大量的资本外流对全球经济产生实质的影响。读者们,特别是读过我们之前石油美元的衰落,新兴市场资本流入大跌对资本市场和全球经济影响的读者可以略过这一部分。对于那些在资本流动和全球经济方面的新手,强烈建议你看一看下文:

新兴市场资本流动和信贷影响全球经济的一种方式是通过贸易和贸易融资。贸易融资数据不是相同的,贸易融资的各个方面都拥有不同的方法。路透的贸易融资数据仅仅计算了企业贷款交易的统合,这种模式是以借贷者为主导,因此该数据只能显示大型贸易借贷业务的趋势,而没有办法提供全部行业的数据。最大规模的常规金融交易数据收集可能是来自信用保险公司。全球信用及投资保险人国际联盟——伯恩联盟(Berne Union)共有79个成员,包括全球最大的私人信用保险公司和公共出口信用公司。伯恩联盟成员公司的贸易信用保险总额超过了全球贸易总量的10%。根据伯恩联盟提供的数据,短期贸易信用保险占到了新业务的绝大多数,占比达到了近90%,这与国际货币基金组织的预测相一致。

图4分别显示的是路透(季度)和伯恩联盟(年度)在贸易融资企业贷款和贸易信用保险总额。路透的数据显示自去年底,贸易融资企业信贷在今年出现明显下降。路透数据显示,今年前两个季度信贷总量比2014年平均量下跌25%。更全面的伯恩联盟数据只能显示年度数据,最近一次数据是2014年的。这些素具显示了到2014年底,全球贸易融资额显示了一个良好的势头。全球贸易融资额自2010年开始每年的增速为8.8%,高于全球GDP6%的增速。到2014年前,全球贸易融资的趋势一直是良好的,但是今年全球原材料的增速出现了下滑。相比去年的强劲增长,全球贸易融资总额也开始减速。

综上所述,不仅是美国,全球经济在第一季度遭受重创的原因不是暴风雪、西海岸的罢工或其他原因,而是因为中国。具体来说是因为中国目前有着大量的无法解释的外流资本。

但是等一等,不仅仅只有摩根大通在上周末吸引了大家的注意。高盛题为“中国资本外流的有趣现象“同样引起了市场的关注。

高盛在研报中指出:中国收支情况在最近几个季度出现重要的变化。中国贸易顺差远超前期水平。今年上半年的贸易顺差大约为2600亿美元,去年同期只有1000亿美元,过去7年的平均值为750亿美元。理论上来说,这样的顺差将会为国家迅速积累外汇储备,但是这种情况却没有在中国发生。部分是因为中国的服务收支出现亏损,经常帐账户要低于贸易商品的所得。但是更重要的原因是资本外流规模已经变得相当大,之前隐藏的问题正在一一显现。

第二季度整体外汇储备下降360亿美元,从3月末的37300亿美元下滑至6月末的36940亿美元。我们预计在第一季度这会带来大范围的负面贬值作用(因欧央行的QE计划,欧元兑美元走低),第二季度则将会有升值效果,我们预计升值幅度大约有480亿美元。这就意味着第二季度的外汇储备的代理大约为-850亿美元。因为升值的影响,事实上外汇的流入要比整体数字要高。如果我们将这一数字与第二季度贸易顺差的1400亿放在一起,第二季度净资本流出量大约为-2240亿美元,比第一季度有了大幅上升。对这样一种算法有一些附加的说明。我们之前谈到的服务业斥资预计将会缩小,同样我们对于升值影响的预测可能是错的。事实上,第一季因为估值而造成的损失已经显露出一些迹象,只是这些迹象尚不足影响我们的计算。但是即使不考虑上述这些因素,第二季度的资本外流也将达到2000亿美元左右,这是历史上从未出现的。

即使这一数字小于摩根大通5200亿美元的预测,但是这同样吸引了市场的关注。一季度资本外流2240亿美元,那么一年的流出量将会高达前所未有的1万亿美元。这种量级和快速的资本流出速度似乎暗示了不仅是中国经济,还有中国的资本市场遇到了非常大的麻烦。而最后,为组织这种大规模资本外流,中国政府可能会实行资本管制(至少对普通民众会这样做)。

再回到高盛:

目前最大的问题是什么原因造成这种大规模资本外流,这样的资本外流还会持续多长时间。我们看到中国政府对股票市场的调控起到了效果,尽管我们清楚市场的拐点还未到来。我们价格在下一次的汇率研报中探讨这个问题。目前,我们在思考一个更加简单的问题:这会对G10国家的汇率产生什么影响。这是因为中国的收支情况将会对整个新兴市场外汇储备造成压力,这样的外汇循环是欧元过去走强的原因,

现在看来一段时间里不会出现大问题。

简而言之就是,这一次高盛无话可说了,无论其多么迅速的支出传统的外汇流动的主要来源是什么,中国的经常帐账户和资本账户已经不是那样了。

这同样也意味着,因为之前仅仅盯着人民币是发达国家市场汇率在近年来走强的主要推动力,而现在这种情况不复存在了。

尽管这些对于全球汇率市场意义重大,但是正如我们曾经讨论的石油美元的问题,在过去很多时候每当谈到资本外流的情况时,第一个也是最多被想到的国家就是中国。而中国的股票市场在最近几周已经出现这种迹象。

非中国的读者从本文中能获得的信息是,中国将会在未来继续抛售美国国债,因为它有这样的需求。但是现在中国不希望抛售美国国债,但是一些以美元计价的资产在被出售。这是一种资本外流的现象,与之前的情况都有所不同。中国目前仍持有大量美国10年期国债,大约价值1.3万亿美元。这是这些派生出两个问题:1,当市场吸纳了中国抛售的国债后这些10年期国债会怎样;2,在全球都注意到中国的抛售行为前中国会出售多少国债。

最后,如果中国的卖出行为刚刚开始,这就意味着中国在为美联储未来的策略做准备。因为如果只上调短期利率,将会使上调利率的决定变得没什么效果,中国将会在一个巨大的非现金流动市场中抛售大量美债。换句话说就是,我们距离第四轮量化宽松还有多远?(Oscar编译)